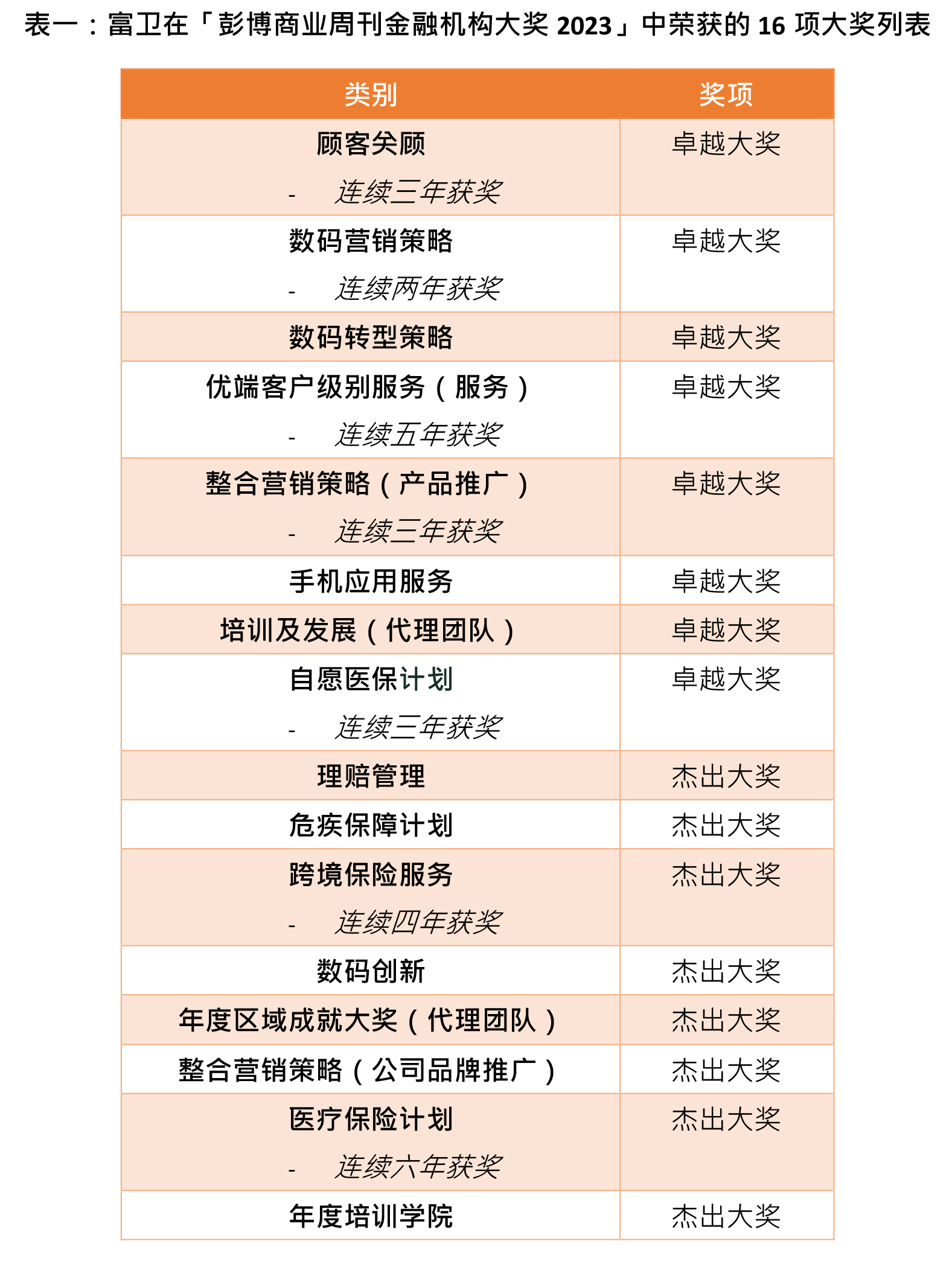

成绩单亮相!机械工业经济上半年稳中有进 预计全年增长5%

8月8日,中国机械工业联合会发布2023年上半年机械工业经济运行情况。

今年以来,机械工业经济运行稳中有进,一季度实现平稳开局;二季度保持上升态势,4、5月份在上年低基数之上各项指标高速增长,6月随着对比基数的提升,主要指标增速有所放缓。

展望下半年,机械工业内需市场将进一步改善向好,发展环境不断优化;但当前行业仍面临市场需求不振、账款回收难等问题,部分分行业存在下行压力。综合分析,全年工业增加值、营业收入、利润总额等指标增速在5%左右,外贸进出口基本稳定。

(资料图片)

(资料图片)

上半年机械工业经济运行稳中有进

在行业经济运行特点方面,上半年机械工业增加值同比增长9.7%,较一季度加快3.5个百分点,高于同期全国工业和制造业增速5.9个百分点和5.5个百分点;近两年平均增速为5.1%,高于全国工业和制造业1.5和1.6个百分点。

具体来看,电气机械和器材制造业、汽车制造业带动作用突出,增加值增速分别达到15.7%和13.1%;专用设备制造业和仪器仪表制造业平稳增长,增速为5.5%和6.5%;通用设备制造业增速仅为3.6%,低于全国工业和制造业增速。

产品产销形势逐步恢复,上半年机械工业重点监测的120种主要产品中,58种产品产量同比增长,占比48.3%,与一季度相比,产量增长的产品比重提高10个百分点。主要产品产销呈现以下特点:

一是汽车产销恢复向好,上半年汽车产销量分别完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。

二是电工电器行业继续保持增长。电源与电网投资保持高位,带动电力装备生产持续快速增长,上半年发电机组产量同比增长28.9%、太阳能电池产量增长54.5%;低压开关板、变压器等输变电产品的产量也高速增长。

三是国际油价处于相对高位利好于相关装备市场,石油化工设备生产保持较快增长。

四是工程机械受房地产建设低迷以及行业周期性影响,上半年挖掘机和装载机的销量分别下降24%和13.3%。

五是机床产品产量下降,金属切削机床和金属成形机床产量分别下降2.9%和11.9%。

生产的恢复带动产能利用率稳步回升。上半年,通用设备、专用设备、汽车和电气机械行业产能利用率分别为79.4%、77.5%、72.7%和76.5%,相比一季度水平均有所上升。但与全国工业和制造业产能利用率相比,汽车制造业产能利用率仍处于低位,分别低1.7个百分点和2个百分点。

聚焦技术改造与新一代产品研发,上半年机械工业主要涉及的国民经济行业大类固定资产投资均实现增长,通用设备、专用设备、汽车、电气机械、仪器仪表行业固定资产投资同比分别增长3.7%、7.7%、20%、38.9%和24.1%。

具体的,电气机械行业在电池制造、输变电及控制设备等领域的带动下,2022年2月份以来投资增速始终高于33%;而通用设备、专用设备两个基础性行业的固定资产投资呈现放缓走势,增速较一季度回落3.9和2.9个百分点,也低于同期全国工业投资增速5.2和1.2个百分点。

机械工业产业结构持续优化

装备供给能力提升助推能源绿色转型,上半年,能源装备制造行业累计完成营业收入2.9万亿元、利润总额1388.8亿元,同比增长13.9%和18.1%,对机械工业营业收入与利润总额增长的贡献率达到30.3%和25.3%。

智能化、绿色化转型汇聚发展新动能,上半年机械工业战略性新兴产业相关行业累计实现营业收入10.9万亿元、利润总额6079.2亿元,同比增长10.4%、15.6%,增速高于机械工业1个和3.4个百分点。

上半年,新能源汽车产销累计完成378.8万辆和374.7万辆,同比增速均超过40%,新能源汽车新车销量达到汽车新车总销量的28.3%;截至6月末全国新能源汽车保有量达到1620万辆,占汽车总量的4.9%。

在对外贸易方面,我国机械工业外贸规模稳定增长,出口产品结构不断优化,国际市场竞争力增强。上半年,全国外贸增长新动能的“新三样”——电动载人汽车、锂电池、太阳能电池,出口金额同比增长163.8%、58.1%、10.4%。中国制造更加广泛地加入到世界各国的建设发展中,仅今年上半年,机械工业已为全球230余个国家和地区提供机械装备。

机械工业平稳运行压力犹存

高速增长的指标提振了行业信心,但客观看,上年对比基数过低是形成二季度机械工业主要指标较高的一个原因。从两年平均增速看,上半年机械工业营业收入、利润总额增速分别为7.4%和2.8%,距离上半年上述指标两位数的同比增速有明显差距;从绝对值看,上半年营业收入与利润总额的月均完成额低于去年全年的月均水平。

一方面,国内市场复苏不及预期。自4月份起,制造业PMI新订单指数已连续四个月位于临界值之下。近期专项调查显示,60%的企业反馈存在订单不足的问题,比例比一季度末提高6个百分点;34%的企业在手订单仅满足近一个月的生产,48%的企业满足今年三季度生产,部分已签订的项目延期执行。市场全面有效恢复或将需要一定修复期。

另一方面,保持外贸增长的压力加大。近三个月,机械工业外贸出口金额环比持续下降。6月份,机械工业14个分行业中有13个分行业出口环比下降,前期表现良好的汽车行业出口金额环比下降12.3%;特别是机械工业当月出口金额出现了今年以来的首次同比下降。

此外,部分行业下行压力较大。上半年10种重点监测产品有7种产量下降,行业营业收入同比下降10.7%、利润总额下降12%。上半年机械基础件行业营业收入同比下降1.6%,所属的通用设备制造业6月当月增加值由正转负,同比下降0.2%,下半年降幅或将继续扩大。

展望下半年,利好于机械工业运行与发展的因素在陆续释放。宏观政策调控力度增强,对推动经济运行持续回升向好发挥积极带动作用。同时,随着“十四五”规划中的重大项目、重点工程等进一步开工建设,基础设施建设提速,房地产建设走出谷底,传统产业高端化、智能化、绿色化转型提速,需求市场有望加快恢复。

综合分析,下半年机械工业经济运行将保持稳定增长的态势,随着对比基数的抬高,主要指标增速逐步放缓,全年工业增加值、营业收入、利润总额等指标增速在5%左右,外贸进出口基本稳定。

(文章来源:券商中国)

关键词:

相关阅读

-

成绩单亮相!机械工业经济上半年稳中有...

8月8日,中国机械工业联合会发布2023年上半年机械工业经济运行情况。今 -

合肥入学预防接种证怎么补办?

合肥入学预防接种证怎么补办?答:本省接种儿童可于居住地或托育机构、 -

“宝万之争”8年后,王石再谈姚振华

曾经在“宝万之争”中给姚振华戴上“野蛮人”帽子的前万科董事长王... -

300亿元!江西补助74个县(市、区)

近日,省财政厅下达省对县市均衡性转移支付增量资金30亿元,较上年增长 -

【港股异动】中国生物制药(01177.HK)涨4.84%

【财华社讯】汇力资源(01303 HK)公布,集团预期截至2023年6月30日止六 -

大型收息股近十年分红与收益回测系列之...

继续大型收息股近十年分红与收益回测系列,本系列只考虑那些规模较大、 -

「向善设计」—— 五步驱动产品增长,...

前一段时间我们探讨了大健康领域的行业发展,今天想聊聊如何运用产品设 -

提高全民反诈意识 国寿寿险为百姓金融...

随着金融、通信技术和互联网产业快速发展,以电信网络诈骗为代表的新型 -

2023中荷互联网星选超能1号重疾险有什么...

中荷互联网星选超能1号重疾险是由中荷人寿承保的重疾险。这款产品支持0 -

太平洋车险口碑怎么样?太平洋保险车险报价?

随着汽车在生活上的广泛应用,汽车保险也成为了很多车主的保障。太平洋 -

中国人寿车险怎么样可靠吗?2023国寿车险...

中国人寿作为一家老牌保险公司,实力时毋庸置疑的,旗下的保险业务覆盖 -

2023友邦传世盈佳终身寿险(分红型)有什...

友邦传世盈佳终身寿险(分红型)是由友邦人寿承保的寿险。这款产品支持出 -

仲恺89家企业同台竞技大放光彩

原标题:第十二届中国创新创业大赛(广东·惠州赛区)暨市第七届“... -

惠阳区生态环境监督工作专班成立

原标题:生态环境监督工作专班成立强化污染防治督导督办;推动污染问题 -

惠阳区:构建“人大+检察”联动监督机制

原标题:构建“人大+检察”联动监督机制形成行政违法行为监督效果“... -

惠阳6000多人收到“清凉礼包”

原标题:区总工会慰问一线劳动者6000多人收到“清凉礼包”惠州日报... -

惠阳区政府常务会议部署粮食生产等工作

原标题:区政府常务会议部署粮食生产等工作加强耕地保护落实惠农政策惠 -

贡水夜景醉游人

8月7日晚,游客在宣恩县城贡水河乘竹筏赏夜景。近年来,宣恩县“以... -

专做老人生意,“老易养”为何造成巨额...

老易养公司门口的广告牌,写着提供的各类服务。(南方周末记者吴超 图 -

青岛高新区为园区企业上市按下快进键 ...

7月中旬,伴随着青岛盘古智能制造股份有限公司(以下简称盘古智能)在